作为物流大省的河南,哪些物流企业能称得上行业标杆?8月2日,以“逐鹿中原·豫见零担”为主题的“2024年引航·中国零担百人会”在郑州举行。会上发布了中国零担50强、中国快运12强、中国区域零担20强以及中国专线30强四个榜单。在“2024引航·中国零担50强”上,顺丰快运凭借2023年374亿元的营收位列第1名,德邦快递排第2名(2023年营收305亿元),跨越速运排第3名(2023年营收184.7亿元)。

该榜单上,河南共有12家企业上榜,分别是:宇鑫物流(第11名)、鸿泰物流(第13名)、豪翔物流(第17名)、黑豹物流(第19名)、方圆物流(21名)、远航物流(25名)、腾达物流(27名)、四季安物流(29名)、飞腾物流(33名)、长通物流(37名)、贰仟家物流(47名)、浩运物流(48名)。

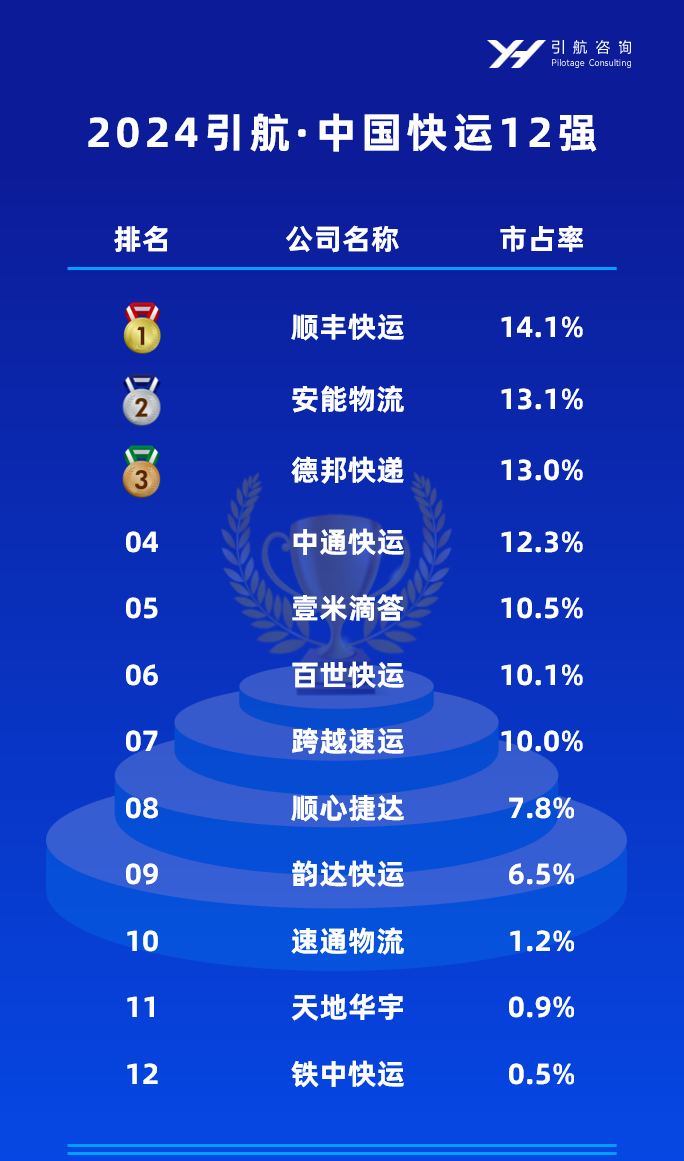

在快运12强榜单中,顺丰快运、安能物流、德邦快递排前三,市占率分别为:14.1%、13.1%、13.0%。河南没有企业上榜。

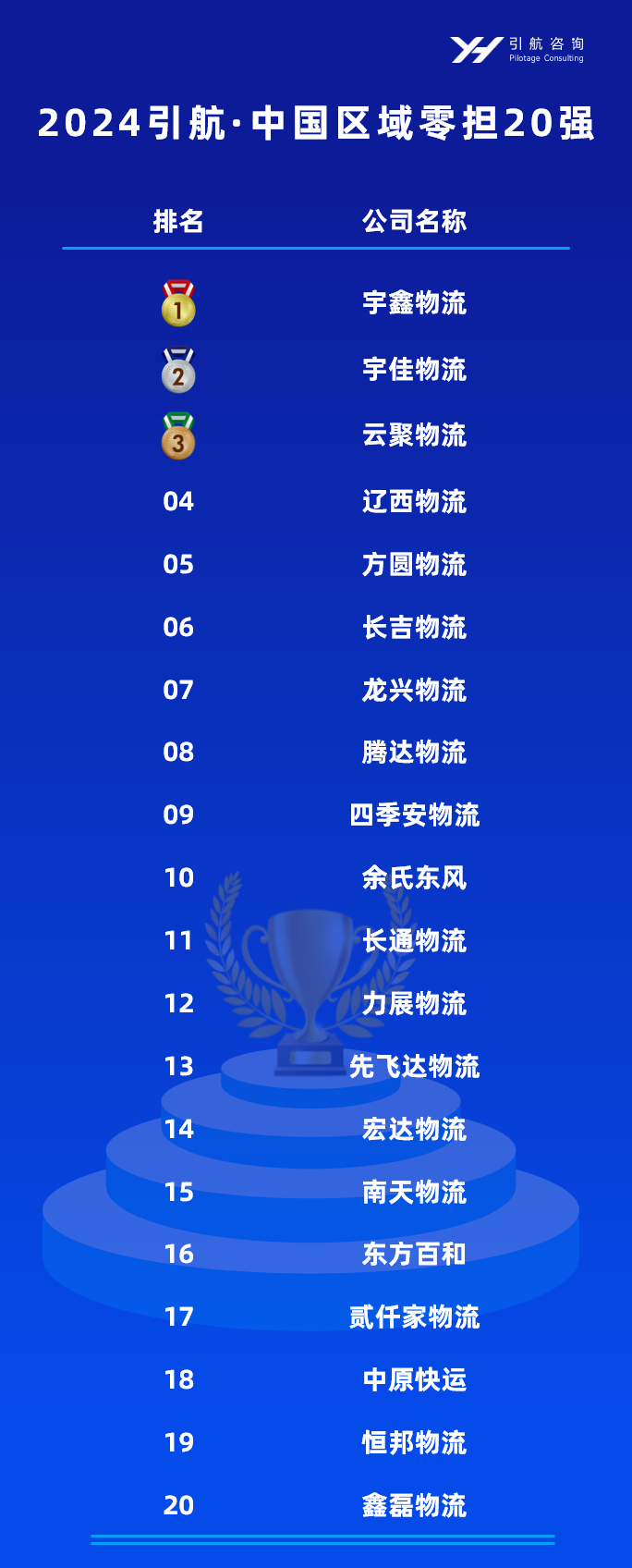

在区域零担20强中,河南有6家企业上榜,宇鑫物流位列该榜榜首,其他5家分别是:方圆物流、腾达物流、四季安物流、长通物流、贰仟家物流。

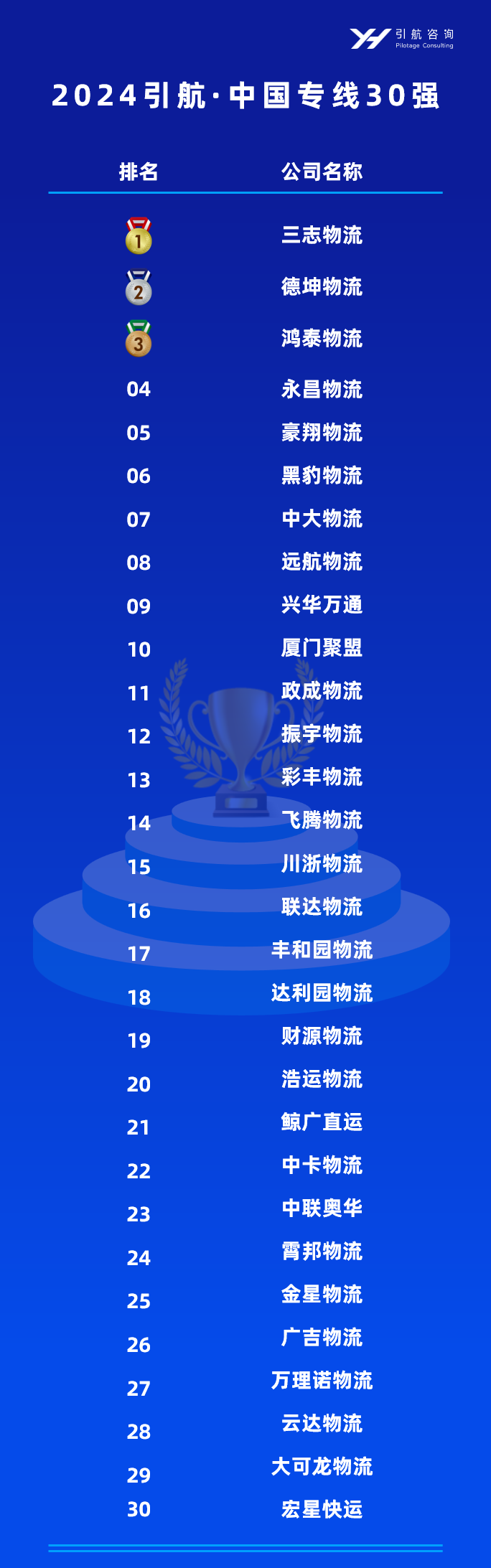

在专线30强榜中,河南仍有6家企业上榜,鸿泰物流位居第3名,其他5家企业分别是:豪翔物流、黑豹物流、远航物流、飞腾物流、浩运物流。

“零担市场的整体规模,自2021年达到顶峰后,已连续三年下降,且降幅越来越大。”引航咨询合伙人聂树军在解读榜单时称,疫情结束后,关门歇业已成为物流行业时有发生。 据引航咨询测算,2023年零担市场规模较2022年降幅9.7%。全国各地的零担玩家们体感明显,特别是沿海省份的部分玩家,货量下滑甚至超过30%,每天发车已经出现不能保证现象,中西部省份反而好于沿海省份。从行业格局看,零担行业top50企业的总营收规模达到了整个零担行业的12.5%。其中top10企业基本为快运企业,规模都在40亿元以上,总营收规模高达1356.7亿元,占top50总营收规模的88.6%,市场向头部集中现象极其明显。5-15亿规模的企业仅有11家,占top50总营收的5.5%,表现出来明显的脱节现象。剩下的29家企业规模则在2~5亿元之间,均值为3.1亿元,占top50总营收的5.9%。零担行业整体上表现出来的马太效应越来越明显。从结构上看,零担三大细分赛道中,只有快运市场是增长的,达到了11%;区域零担市场继续沿着小规模萎缩的趋势继续下降,下降幅度为3%-5%;专线市场整体下降幅度为12%。

据引航咨询测算,2023年零担市场规模较2022年降幅9.7%。全国各地的零担玩家们体感明显,特别是沿海省份的部分玩家,货量下滑甚至超过30%,每天发车已经出现不能保证现象,中西部省份反而好于沿海省份。从行业格局看,零担行业top50企业的总营收规模达到了整个零担行业的12.5%。其中top10企业基本为快运企业,规模都在40亿元以上,总营收规模高达1356.7亿元,占top50总营收规模的88.6%,市场向头部集中现象极其明显。5-15亿规模的企业仅有11家,占top50总营收的5.5%,表现出来明显的脱节现象。剩下的29家企业规模则在2~5亿元之间,均值为3.1亿元,占top50总营收的5.9%。零担行业整体上表现出来的马太效应越来越明显。从结构上看,零担三大细分赛道中,只有快运市场是增长的,达到了11%;区域零担市场继续沿着小规模萎缩的趋势继续下降,下降幅度为3%-5%;专线市场整体下降幅度为12%。